内部監査のプロセスと実務ポイントを解説|よくある問題点と対策も紹介

内部監査は、企業のガバナンス強化やリスク管理を支える重要な仕組みです。

特に総務・法務・人事などの管理部門では、業務の複雑化や取引先リスクの高まりにより、監査の質が企業価値に直結する場面が増えています。

この記事では、内部監査のプロセスと実務で押さえるべきポイント、さらに現場でよく指摘される問題点とその対策まで、管理部門が実務に生かせる視点で解説します。

【参考】より深く知るための『オススメ』コラム

【初心者必見】反社チェックのやり方・業務フローまとめ

目次[非表示]

- 1.内部監査とは?目的と役割を正しく理解する

- 1.1.内部監査の定義

- 1.2.内部統制・外部監査との違い

- 1.3.内部監査の目的と企業への効果

- 2.内部監査の主な監査項目

- 2.1.業務監査

- 2.2.会計・経理監査

- 2.3.コンプライアンス監査

- 2.4.情報セキュリティ監査

- 2.5.取引先管理監査

- 3.内部監査のプロセスと実施フロー

- 3.1.監査計画の立案で押さえるべきポイント

- 3.2.現場ヒアリング・資料確認

- 3.3.監査報告書の作成

- 3.3.1.改善提案とフォローアップ

- 4.内部監査でよく指摘される問題点

- 4.1.承認フローの不備

- 4.2.契約管理の不備

- 4.3.情報管理・データ取り扱いの不備

- 4.4.属人化による業務リスク

- 5.内部監査における取引先管理と反社チェック

- 5.1.内部監査で見落とされがちな取引先リスク

- 5.2.反社チェックが求められる理由

- 5.3.内部監査部門で確認すべきポイント

- 5.4.効率的な運用方法

- 6.内部監査体制を強化する方法

- 6.1.監査人材の育成

- 6.2.他部署との連携

- 6.3.デジタルツールの活用

- 7.まとめ

▶とりあえずダウンロード!【無料で反社チェックの基本を学ぶ】

内部監査とは?目的と役割を正しく理解する

内部監査は、企業の業務が適切に運営されているかを客観的に確認し、改善につなげるための仕組みです。

内部監査は、企業の業務が適切に運営されているかを客観的に確認し、改善につなげるための仕組みです。

総務・法務・人事などの管理部門では、業務の高度化に伴い、リスクの把握や統制の見直しが求められる場面が増えています。

ここでは、内部監査の基本的な考え方と企業における役割を整理します。

内部監査の定義

内部監査とは、企業内部の独立した立場から、業務プロセスや法令遵守状況を評価する活動です。

目的は、問題点の発見だけでなく、改善策の提示を通じて組織全体の業務品質を高めることにあります。

管理部門で発生しやすい属人化や手続きの形骸化などの課題を把握し、改善につなげられる点が特徴です。

関連記事:管理部門とは?役割・IPO対応・課題と解決策を徹底解説

内部統制・外部監査との違い

内部監査は「その仕組みが適切に機能しているかを検証する役割」であり、内部統制は「業務を正しく行うための仕組み」一方、外部監査は監査法人が財務情報の信頼性を確認するもので、企業内部の改善を目的とする内部監査とは視点が異なります。

この違いを理解することで、内部監査の役割が明確になります。

内部監査の目的と企業への効果

内部監査の目的は、リスクの早期発見、業務の適正化、不正防止、法令遵守の徹底など多岐にわたります。

管理部門にとっては、承認フローや契約管理、情報管理などの弱点を把握しやすくなる点が大きなメリットです。

継続的な監査により業務品質が向上し、結果として企業価値やガバナンス評価の向上にもつながります。

特にIPO準備企業では、内部監査体制の成熟度が審査に影響するため、早期の整備が重要です。

関連記事:内部統制監査とは?目的・プロセス・チェックポイントをわかりやすく解説

内部監査の主な監査項目

内部監査では、企業のリスクの特性に応じて複数の領域を体系的に確認します。

内部監査では、企業のリスクの特性に応じて複数の領域を体系的に確認します。

総務・法務・人事などの管理部門は、日常業務が監査対象と密接に関わるため、どの領域で何が確認されるのかを理解しておくことが重要です。

ここでは、代表的な監査項目を簡潔かつ実務的な視点で整理します。

業務監査

業務監査は、日々の業務プロセスが効率的かつ適切に運用されているかを確認する監査です。

購買、経費精算、人事手続き、契約締結など、管理部門が関与する業務は特に対象になりやすく、承認漏れや手続きの属人化が指摘されることもあります。

監査では、業務フローが文書化されているか、規程と実際の運用が一致しているか、リスクを防止するためのチェック体制が機能しているかを重点的に確認します。

改善の余地が見つかりやすい領域であり、監査結果を業務効率化に生かしやすい点が特徴です。

関連記事:バックオフィス業務とは?具体的な業務内容と課題、効率化する方法を解説

会計・経理監査

会計・経理監査は、仕訳・帳簿・決算処理などの会計情報が正確に記録されているかを確認します。

管理部門では、経費精算や支払処理、固定資産管理など会計に直結する業務が多く、証憑の整合性や承認フローの妥当性がチェックされます。

特にIPO準備企業では、会計処理の正確性が審査に影響するため、内部監査の重要度が高まります。

日常的な証憑管理や権限設定の見直しが、ミスや不正の防止につながります。

コンプライアンス監査

コンプライアンス監査は、法令・社内規程・業界ガイドラインが遵守されているかを確認する監査です。

労務管理、個人情報保護、景品表示法、下請法など、管理部門が関与する法令は多岐にわたり、違反が企業の信用に影響する可能性があります。

監査では、規程が最新の法令に沿っているか、従業員への周知が行われているか、違反リスクを抑える仕組みが整っているかを確認します。

法務・総務部門にとっては、組織のリスク管理体制を高めるための重要な領域です。

関連記事:コンプライアンスとガバナンスとは?意味の違いと企業が行うべき取り組みを解説

情報セキュリティ監査

情報セキュリティ監査は、企業の情報資産が適切に保護されているかを確認します。

アクセス権限の設定、ログ管理、データ持ち出しルール、退職者アカウントの削除など、管理部門が関与する場面は多く、運用の甘さが情報漏えいにつながる可能性があります。

監査では、規程と実運用の整合性、システム設定の妥当性、従業員のリテラシーなどを総合的に評価します。

リモートワークの普及により、セキュリティリスクは高まっており、企業全体での強化が求められています。

取引先管理監査

取引先管理監査は、取引開始前の審査や契約管理、反社チェックなどが適切に行われているかを確認する監査です。

取引先の信用不安や法令違反、反社会的勢力との関係が発覚すると、企業の信用低下につながる可能性があるため、管理部門にとって重要度の高い領域です。

監査では、取引先審査の基準が明確か、反社チェックが継続的に実施されているか、契約書の保管・更新管理が適切かなどを確認します。

特に成長企業では取引先が急増し、管理が追いつかなくなるケースが多いため、仕組み化が重要です。

関連記事:オフィスセキュリティの基本と実践!重要性・リスク・対策を徹底解説

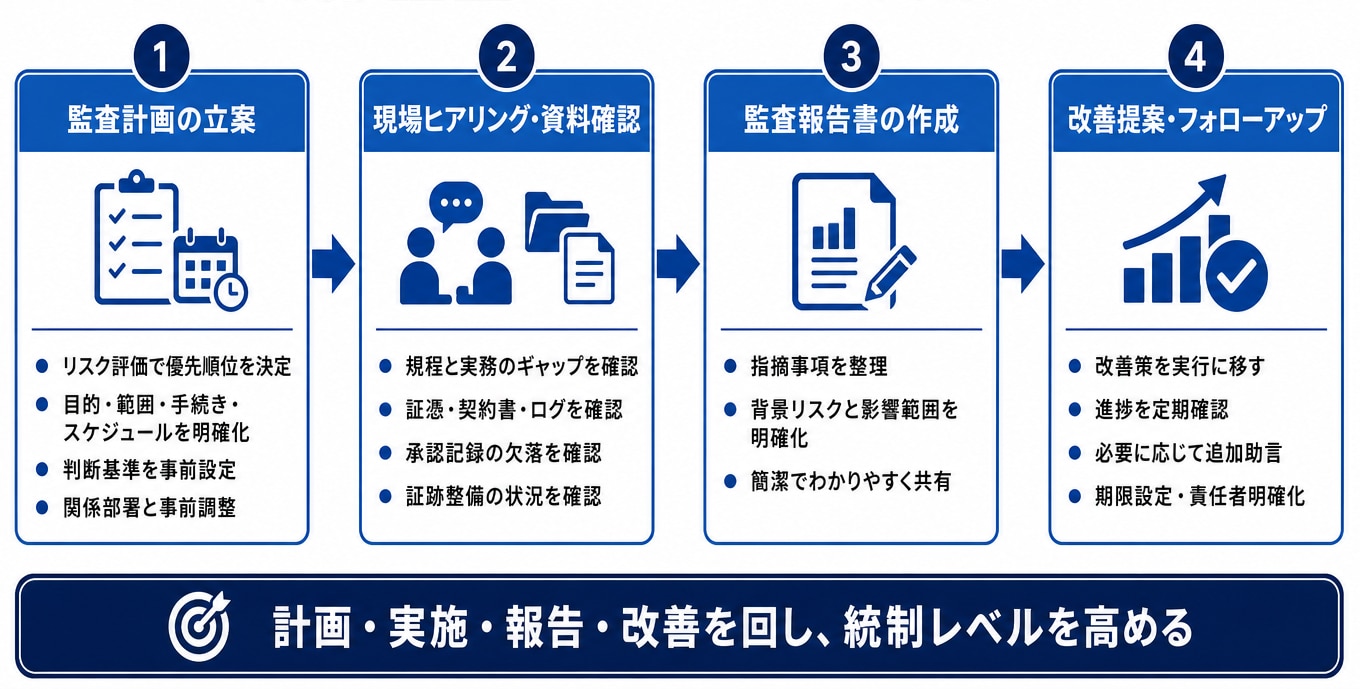

内部監査のプロセスと実施フロー

内部監査は、計画立案から報告・改善フォローまで一連の流れを持つプロセスです。

内部監査は、計画立案から報告・改善フォローまで一連の流れを持つプロセスです。

総務・法務・人事などの管理部門が関与する場面も多く、各ステップの質が監査全体の成果を左右します。

ここでは、実務で押さえるべきポイントを簡潔に整理します。

監査計画の立案で押さえるべきポイント

監査計画は、内部監査の品質を左右する重要なステップです。

まず、企業全体のリスク評価を行い、監査対象の優先順位を決めます。

管理部門では、承認フロー、契約管理、個人情報管理など、リスクが発生しやすい領域を対象に含めることが多いです。

次に、監査の目的・範囲・手続き・スケジュールを明確化します。

特に「何をもって適正と判断するか」という基準を事前に定めておくことで、監査の客観性が高まります。

関係部署との事前調整も重要で、監査の意図を共有することで協力を得やすくなります。

関連記事:企業のリスクマネジメントとは?リスクの種類や基本プロセス・手法をわかりやすく解説

現場ヒアリング・資料確認

監査の実施段階では、実際の業務運用を把握するために担当者へのヒアリングを行います。

ヒアリングでは、規程と実務のギャップを見つけることがポイントです。

併せて、証憑・契約書・ログデータなどの資料確認を行い、業務が適切に処理されているかを検証します。

管理部門では、承認記録の欠落や手続きの属人化が指摘されやすいため、証跡の整備状況を丁寧に確認する必要があります。

監査報告書の作成

監査報告書は、監査結果を経営層や関係部署に伝えるための重要な成果物です。

指摘事項だけでなく、その背景にあるリスクや影響範囲を明確に示すことで、改善の必要性が伝わりやすくなります。

また、報告書は読み手が多いため、専門用語を避け、簡潔で理解しやすい構成にすることが求められます。

関連記事:IPO準備が大変な理由とは?業績成長と内部統制のバランスについて解説

改善提案とフォローアップ

監査は報告書を提出して終わりではありません。

改善提案を実行に移し、進捗をフォローすることが内部監査の重要な役割です。

改善策の実施状況を定期的に確認し、必要に応じて追加の助言を行うことで、組織全体の統制レベルが向上します。

特に管理部門では、改善が後回しになりやすいため、期限設定や責任者の明確化が効果的です。

関連記事:スタートアップに求められるIPO準備で早く取り組むべき組織体制の整備とは

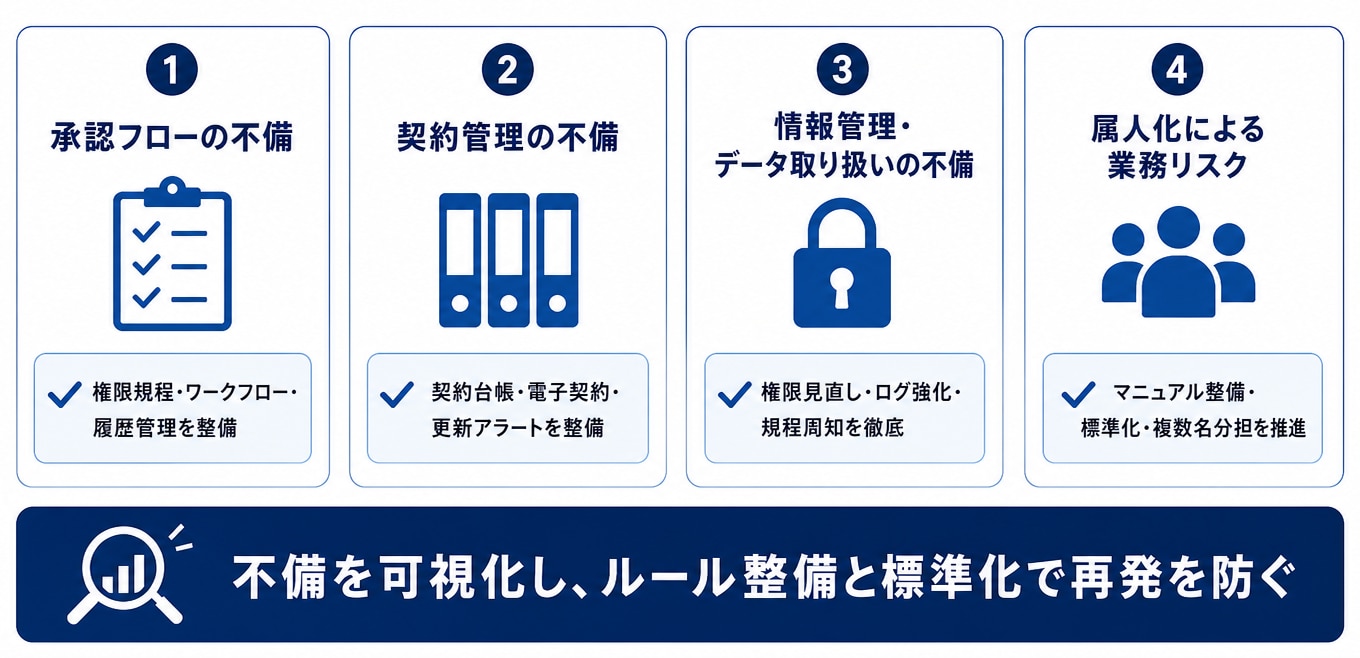

内部監査でよく指摘される問題点

内部監査では、企業の業務運用に潜むリスクを明らかにできます。

内部監査では、企業の業務運用に潜むリスクを明らかにできます。

特に総務・法務・人事などの管理部門では、日常業務の中に「気づきにくい不備」が潜んでいることが多く、監査で繰り返し指摘される傾向があります。

ここでは、実務でよく見られる代表的な問題点を整理し、改善の方向性を示します。

承認フローの不備

承認フローは内部統制の基盤ですが、実務では「承認者が適切でない」「承認記録が残っていない」「緊急対応でフローが省略される」などの問題がよく見られます。

改善には、権限規程の明確化、ワークフローシステムの導入、承認履歴の一元管理が有効です。

紙やメールでの承認が混在している企業は、まず運用ルールの統一から着手すると効果が出やすくなります。

関連記事:社内規程の種類と作り方、作成のポイントをわかりやすく解説

契約管理の不備

契約管理は監査で指摘されやすい領域の一つです。

「契約書の保管場所が不明」「更新期限の管理がされていない」「担当者しか把握していない」など、属人的な運用が原因でリスクが顕在化します。

改善には、契約台帳の整備、電子契約の活用、更新アラートの仕組み化が効果的です。

特に取引先が多い企業では、契約情報の一元管理がリスク低減に直結します。

情報管理・データ取り扱いの不備

情報管理の不備は、企業の信用を大きく損なうリスクにつながります。

よくある指摘としては、アクセス権限の過剰付与、退職者アカウントの放置、個人情報の保管ルールの不徹底、データ持ち出しの管理不足などがあります。

管理部門は個人情報や機密情報を扱う場面が多いため、特に注意が必要です。

改善には、権限設定の定期見直し、ログ管理の強化、社内規程の周知徹底が欠かせません。

リモートワーク環境では、USB制限やクラウド利用ルールの整備も重要です。

関連記事:テレワーク導入時に必要なルールとは?就業規則変更と社内運用のポイントをわかりやすく解説

属人化による業務リスク

管理部門では、担当者の経験や判断に依存した業務が残りやすく、属人化が監査で指摘されることがあります。

担当者が不在になると業務が止まる、手続きがブラックボックス化する、チェック機能が働かないといった問題が発生します。

改善には、業務マニュアルの整備、手続きの標準化、複数名での業務分担が有効です。

また、RPAやワークフローなどのデジタルツールを活用することで、属人化の解消と業務品質の向上を同時に進めやすくなります。

関連記事:内部通報制度とは?目的・義務化・導入手順とポイントを徹底解説

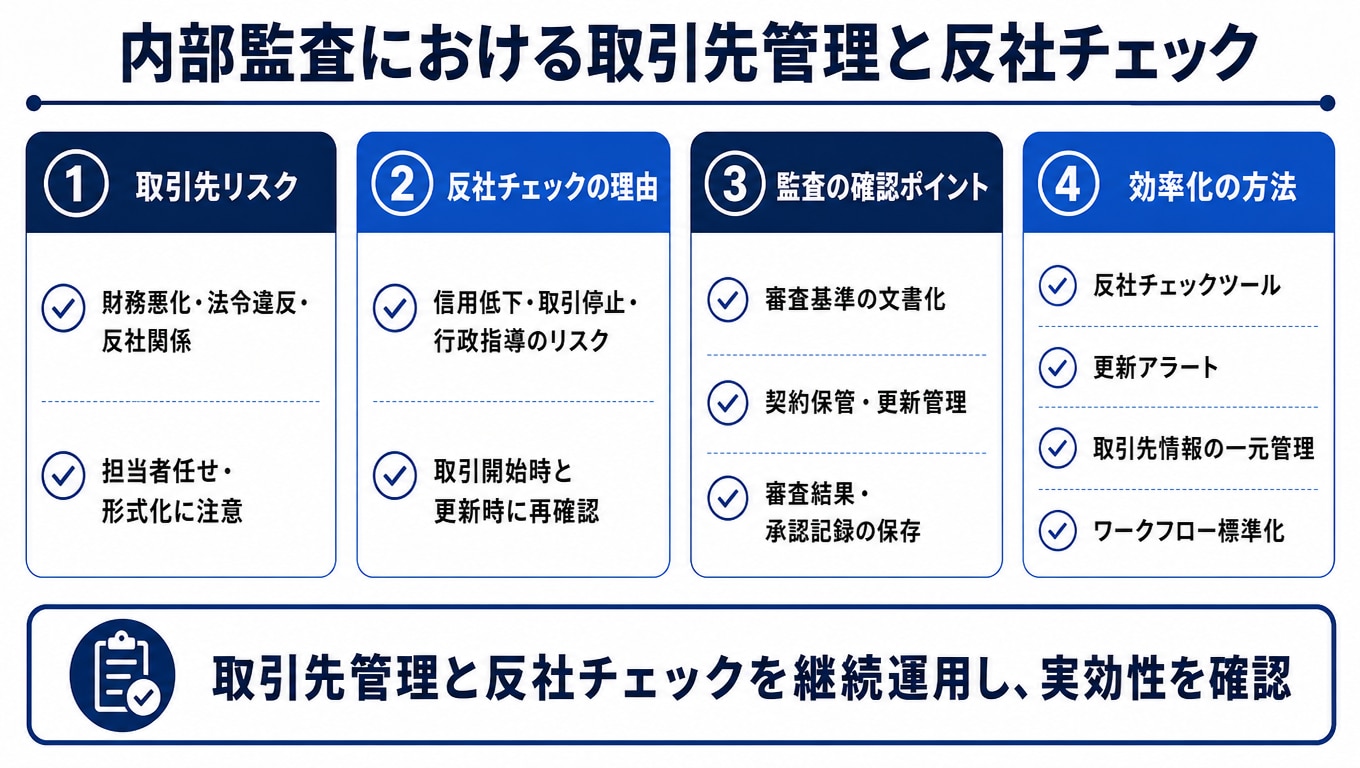

内部監査における取引先管理と反社チェック

取引先管理は内部監査の中でも見落とされやすい領域ですが、企業の信用や事業継続に直結する重要なテーマです。

取引先管理は内部監査の中でも見落とされやすい領域ですが、企業の信用や事業継続に直結する重要なテーマです。

特に総務・法務・人事などの管理部門は、契約締結や取引先審査に関わる場面が多く、監査での確認ポイントを理解しておくことがリスク低減につながります。

ここでは、内部監査で押さえるべき取引先管理と反社チェックの要点を整理します。

内部監査で見落とされがちな取引先リスク

取引先リスクは、財務状況の悪化だけでなく、法令違反、コンプライアンス不備、反社会的勢力との関係など多岐にわたります。

成長企業では取引先が急増し、審査や契約管理が担当者任せになりやすく、形式的なチェックに陥るケースも少なくありません。

内部監査では、審査基準が明確か、継続的なチェックが行われているか、審査記録が残されているかといった運用面の実効性が重要な確認ポイントになります。

関連記事:データベースを使って無料で企業情報を調査する方法を解説

反社チェックが求められる理由

反社会的勢力との関係が発覚すると、企業の信用低下、取引停止、行政指導など重大な影響が生じる可能性があります。

特に上場企業やIPO準備企業では、反社チェックの運用状況が確認されやすい領域です。

反社チェックは取引開始時のみ実施すれば十分というものではありません。

契約更新時や重要な取引が発生するタイミングでも再確認が必要です。

内部監査では、チェックの頻度、基準、記録の残し方など、運用の継続性と透明性が問われます。

内部監査部門で確認すべきポイント

内部監査では、以下のような観点で取引先管理の実態を確認します。

- 取引先審査の基準が文書化されているか

- 反社チェックが適切なタイミングで実施されているか

- 契約書の保管・更新管理が統一されているか

- 審査結果や承認の記録が残っているか

- 担当者の判断に依存した運用になっていないか

特に契約管理は属人化しやすく、更新漏れや契約書の所在不明といった問題が発生しやすいため、監査では運用ルールと実態のギャップを丁寧に確認する必要があります。

関連記事:反社チェックを行うべき対象とは?チェックが必要な理由と実施方法を解説

効率的な運用方法

取引先管理や反社チェックを手作業で行うと、抜け漏れが発生しやすく、担当者の負担も大きくなります。

効率化には、反社チェックツールの活用、契約管理システムによる更新アラート、取引先情報の一元管理、ワークフローによる承認プロセスの標準化が有効です。

関連記事:反社チェックを自動化する方法はある?ツールの機能や注意点を解説

内部監査体制を強化する方法

内部監査の質を高めるには、監査担当者のスキルだけでなく、組織全体で支える仕組みづくりが欠かせません。

内部監査の質を高めるには、監査担当者のスキルだけでなく、組織全体で支える仕組みづくりが欠かせません。

ここでは、内部監査体制を強化するための3つの重要ポイントを整理します。

監査人材の育成

内部監査には、業務理解・リスク感度・コミュニケーション力など幅広いスキルが求められます。

管理部門は契約管理や労務管理など専門性の高い領域を扱うため、担当者が最新の法令や実務知識を継続的に学ぶことが重要です。

また、監査は指摘だけでなく改善支援も役割の一つであり、現場と対話しながら課題を整理できる力が必要です。

外部研修や資格取得支援を取り入れることで、監査の質を安定させることができます。

関連記事:顧問弁護士とは?一般弁護士との違い・相談内容・メリット・選び方を徹底解説

他部署との連携

内部監査は監査部門だけでは完結せず、現場との協力が不可欠です。

管理部門は承認フローや契約、情報管理など監査対象が多いため、日頃から監査部門と情報共有を行うことで、監査対応がスムーズになります。

また、指摘事項を改善につなげるには、関係部署との合意形成が重要です。

リスクや背景を丁寧に説明し、改善策を一緒に検討することで、現場が主体的に取り組める環境が整います。

デジタルツールの活用

監査の効率と精度を高めるには、デジタルツールの活用が効果的です。

契約管理システム、ワークフロー、ログ管理ツール、反社チェックツールなどを導入することで、証跡の整備や更新管理が自動化され、監査時の確認作業が大幅に軽減されます。

データが一元管理されることで属人化の解消にもつながり、監査体制の強化に直結します。

関連記事:中小企業がAI導入で得られる効果とは?メリット・課題・成功ステップを徹底解説

まとめ

内部監査は、企業のガバナンス強化、リスク管理、業務改善を支える重要な仕組みです。

内部監査を強化するには、監査人材の育成、他部署との連携、デジタルツール活用の3点が重要です。

管理部門は監査対象となる業務が幅広いため、日頃から情報共有を行い、改善につながる協力体制を整えることが欠かせません。

また、契約管理や承認フローなどの業務をツールで仕組み化することで、属人化を防ぎ、監査の精度も向上します。

内部監査を「チェック」ではなく「組織を強くする仕組み」として運用することが、企業全体のガバナンス向上につながります。

関連記事:IPO準備中にも影響する内部統制報告書とは J-SOXへの対応について解説

関連記事:反社チェックは義務なのか?反社会的勢力に関わる法令やチェックの方法を解説